La “burocratización” junto con la “presión impositiva” encabezan el ranking de complejidades a la hora de realizar operaciones de importación o exportación, por eso, todas las herramientas digitales o instrumentos fiscales que ahorran tiempo generan beneficios a la dinámica del comercio.

Con el objetivo de optimizar los procesos para las empresas de una misma firma, la Administración Federal de Ingresos Públicos (AFIP) anunció cambios para informar los Precios de Transferencia.

A través de la Resolución General 5010 que se publicó hoy en el Boletín Oficial, el organismo creó el Régimen Simplificado de Operaciones Internacionales con el objetivo facilitar la presentación de documentación de las firmas multinacionales alcanzadas por el régimen informativo de la AFIP.

Así, para facilitar el cumplimiento de las obligaciones de los contribuyentes, el organismo simplificó los trámites de las empresas que realizan operaciones internacionales y extendió los plazos para que las compañías multinacionales presenten los informes y formularios donde deben demostrar la correcta determinación de los precios en las transacciones internacionales realizadas con firmas vinculadas.

Podrán optar por este régimen simplificado aquellos contribuyentes de menor envergadura que cumplan con distintos requisitos en materia de facturación, así como el nivel de operaciones con firmas vinculadas.

El organismo de fiscalización informó que los sujetos que ingresen al Régimen Simplificado deberán presentar el nuevo formulario F. 2672 mientras que para el resto de las multinacionales que deben presentar información referida a sus operaciones con firmas vinculadas, la AFIP prorrogó por tres meses el vencimiento para cumplir con el Estudio de Precios de Transferencia y con la presentación del formulario F. 2668.

“Con el objetivo de dar más tiempo para recopilar determinada información atinente a las operaciones internacionales frente a las dificultades derivadas de la pandemia del COVID-19, el organismo postergó el vencimiento de las presentaciones de aquellos contribuyentes que cerraron su ejercicio en diciembre de 2020, que comenzaban a vencer el 23 de junio, hasta el mes de septiembre”, indicó la Afip en un comunicado.

La prórroga también será aplicable para los ejercicios que cierren hasta el 31 de diciembre de 2021.

Con el fin de determinar el impuesto a las Ganancias, el año pasado la Afip amplió sus facultades de control y fiscalización en materia de transacciones internacionales entre empresas de un mismo grupo económico. La normativa introdujo mecanismos novedosos para mejorar la capacidad de fiscalización de las operaciones internacionales.

“La regulación del precio de transferencia tiene como finalidad establecer el modo en el cual empresas vinculadas pertenecientes al mismo grupo económico deben determinar los precios utilizados en sus transacciones internacionales”, explican desde Estudio Adrogué y agregan que el principio rector que orienta la Regulación se lo conoce en inglés como “arm’s-length”, cuyo significado es “operador independiente” o “principio de mercado abierto”.

“Este principio establece que el precio establecido en operaciones de empresas vinculadas debe reflejar el precio que dos empresas independientes hubieran acordado en situaciones y circunstancias similares”, explican.

Es decir que, el precio establecido para los bienes –tangibles o intangibles y/o servicios transferidos no debe verse afectado por la existencia de vinculación económica entre el exportador e importador.

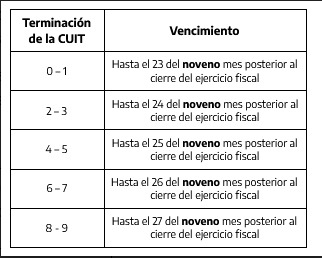

Tanto la presentación del nuevo formulario F. 2672 para los contribuyentes que opten por el Régimen Simplificado, como el F. 2668 y el de Estudio de Precios de Transferencia podrá concretarse, siempre y cuando se trate de períodos fiscales cerrados entre el 31 de diciembre de 2020 y 31 de diciembre de 2021, de manera excepcional y considerándose en término, hasta la fecha del siguiente detalle: