El próximo 22 de octubre se celebran elecciones presidenciales en Argentina, y lo hacen bajo una situación económica complicada. El FMI, que tenía una previsión de crecimiento del PIB para 2023 de +0,2% hace unos meses, la ha revisado bruscamente este verano a un -2,5%. Y otras previsiones del sector privado son incluso peores. La inflación ha tenido un promedio mensual de dos dígitos desde agosto y se espera que termine el año con una tasa interanual cercana al 200% (fue del 100% en 2002). La fuerte caída de las reservas exteriores por la mala evolución del saldo exterior ha provocado una devaluación del tipo de cambio oficial del peso, que se ha trasladado a los tipos de cambio paralelos (MEP y CCL).

La depreciación del peso ha alimentado una espiral inflación-depreciación, y las ganancias de competitividad de un peso más barato se disipan rápidamente con la inflación. El déficit exterior se sitúa en un 3,5%, en parte por el impacto de la sequía sobre las exportaciones agrícolas, mientras que el déficit público se sitúa por encima del 4,5% del PIB y alimenta la creación de dinero y las tensiones inflacionistas.

La situación política también es complicada, con una elevada incertidumbre tras las votaciones en las primarias PASO (Primarias Abiertas Simultáneas y Obligatorias), que sirven de criba para delimitar qué partidos pueden presentarse a las elecciones presidenciales. El resultado de las PASO ha sido muy abierto y, pese a su nombre, unos tres millones de argentinos no fueron a votar, lo que añade una gran incertidumbre a los resultados finales del 22-0. Además, hay que tener en cuenta el casi millón de argentinos que votaron en esas primarias a partidos que no alcanzaron el umbral del 1,5% requerido para poder optar a la ronda final.

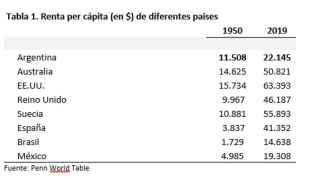

Como siempre ocurre cuando va a tener lugar un cambio en la Presidencia de la República (el actual titular, Alberto Fernández, decidió no optar a un segundo mandato), la sensación de buena parte de los argentinos es que siempre están peor de lo que estaban en anteriores mandatos y que votan esperando que van a estar mejor con un nuevo candidato. Esa sensación de que siempre van a peor, que comparten muchos observadores externos, incluyendo a los que amamos Argentina, tiene unas raíces históricas, que se resumen en la Tabla 1, en la que utilizo los datos de la llamada Base de Summers y Heston (originalmente en la Universidad de Pennsylvania), que ahora actualizan las Universidades de Groningen y de California-Davis. Esta base de datos, de acceso libre, la utilizan todos los economistas que estudian el crecimiento de los distintos países.

Tabla 1

En 1950 la renta per cápita (RPC) de Argentina era similar a la de los países más ricos, como Australia y EEUU, y superior no sólo a la de España, sino a la de países como Reino Unido, Suecia, Francia o Alemania. En 2019 la renta per cápita argentina se había casi duplicado. Pero lo había hecho en un período de casi 70 años. Ello supone un modesto crecimiento medio anual del 0,95%. Por el contrario, la RPC de EEUU se multiplicó por cuatro (crecimiento anual del 2%) y la de España casi por 11 (crecimiento medio anual del 3,5%). Hoy las rentas per cápita de España, Reino Unido o Suecia están muy por encima de la argentina. Y otros países de Latinoamérica, que eran pobres en 1950 en comparación con Argentina, como Brasil (sólo tenía un 15% de la RPC de su vecino) o México (menos de la mitad), hoy tienen una renta per cápita cercana a la del país austral.

En esta nota no pretendo ofrecer una explicación a este estancamiento secular de la economía argentina. Más bien trataré de hacer, de la forma más aséptica posible, un análisis de la evolución económica argentina reciente y vincularla con sus diferentes mandatos políticos, para responder de forma objetiva a la sensación de que “siempre vamos a peor”.

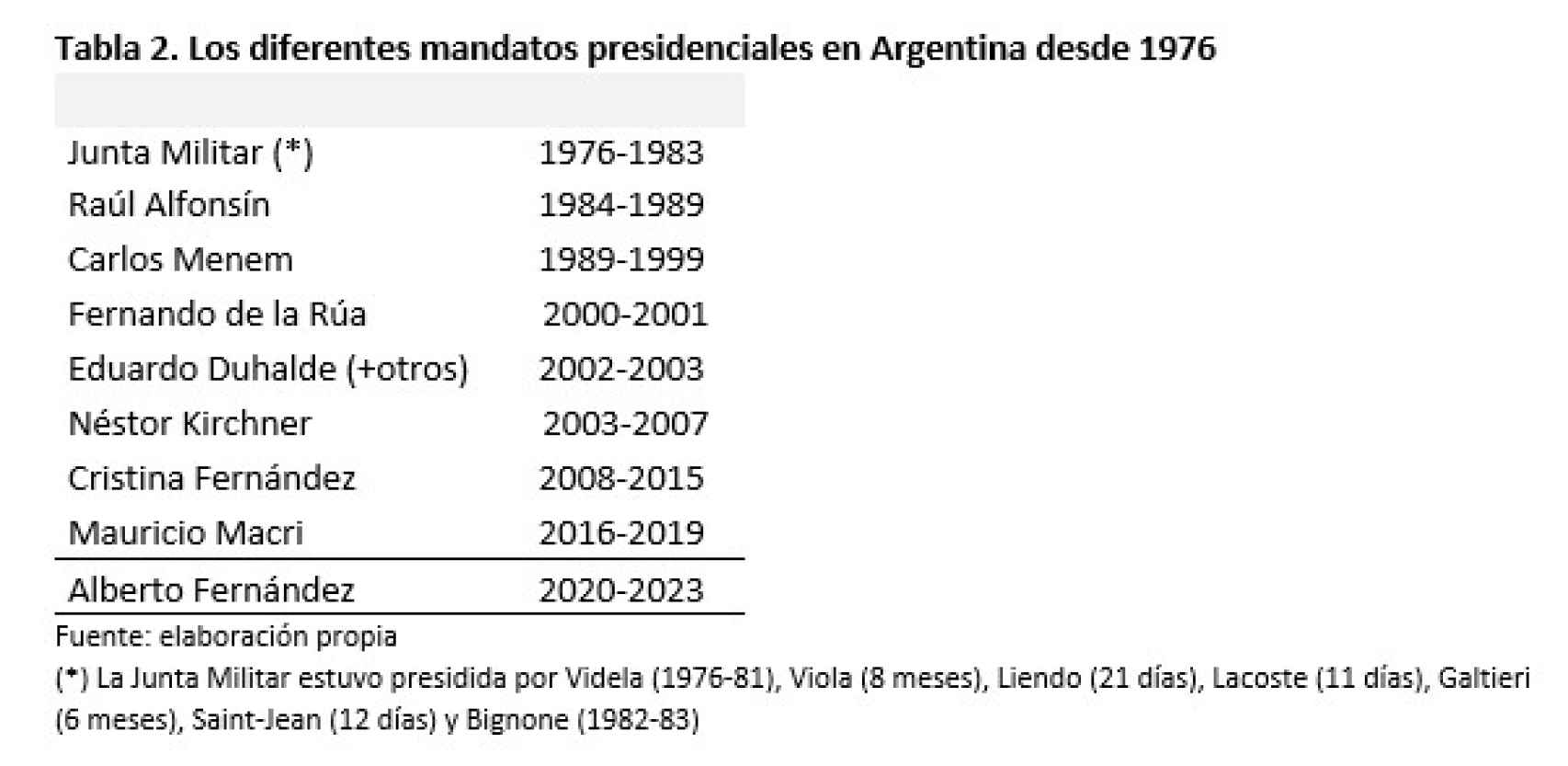

En la Tabla 2 presento la lista de los diferentes mandatos de los presidentes de la República Argentina desde el golpe militar de 1976. A todos los presidentes de esos primeros años los he agrupado en el epígrafe Junta Militar.

Tabla 2

En el período democrático los mandatos de los presidentes eran inicialmente de cinco años (Alfonsín, Menem). De la Rúa abandonó voluntariamente la Presidencia (en helicóptero) cuando estalló la crisis de la convertibilidad que terminó en la crisis bancaria y en el corralito. En esos años hubo mandatos muy cortos (como el de Rodríguez-Saa, de apenas siete días) hasta que Duhalde asumió la Presidencia en enero de 2002 en la que tuvo que declarar el impago de la deuda externa e implantar el corralito. Desde entonces los términos presidenciales son de cuatro años. Casi todos los mandatos terminan (y empieza el siguiente) a finales de diciembre. Ello es muy conveniente a la hora de asignar políticamente las diferentes variables económicas, pues el arranque del mandato presidencial coincide con el del año. Las excepciones a esta regla son las de Alfonsín, que salió en julio de 1989, y la de Duhalde, que lo hizo en mayo de 2003. Por este motivo, asigno la mitad de dichos años a ellos y la otra mitad a sus sucesores (Menem y Kirchner, respectivamente).

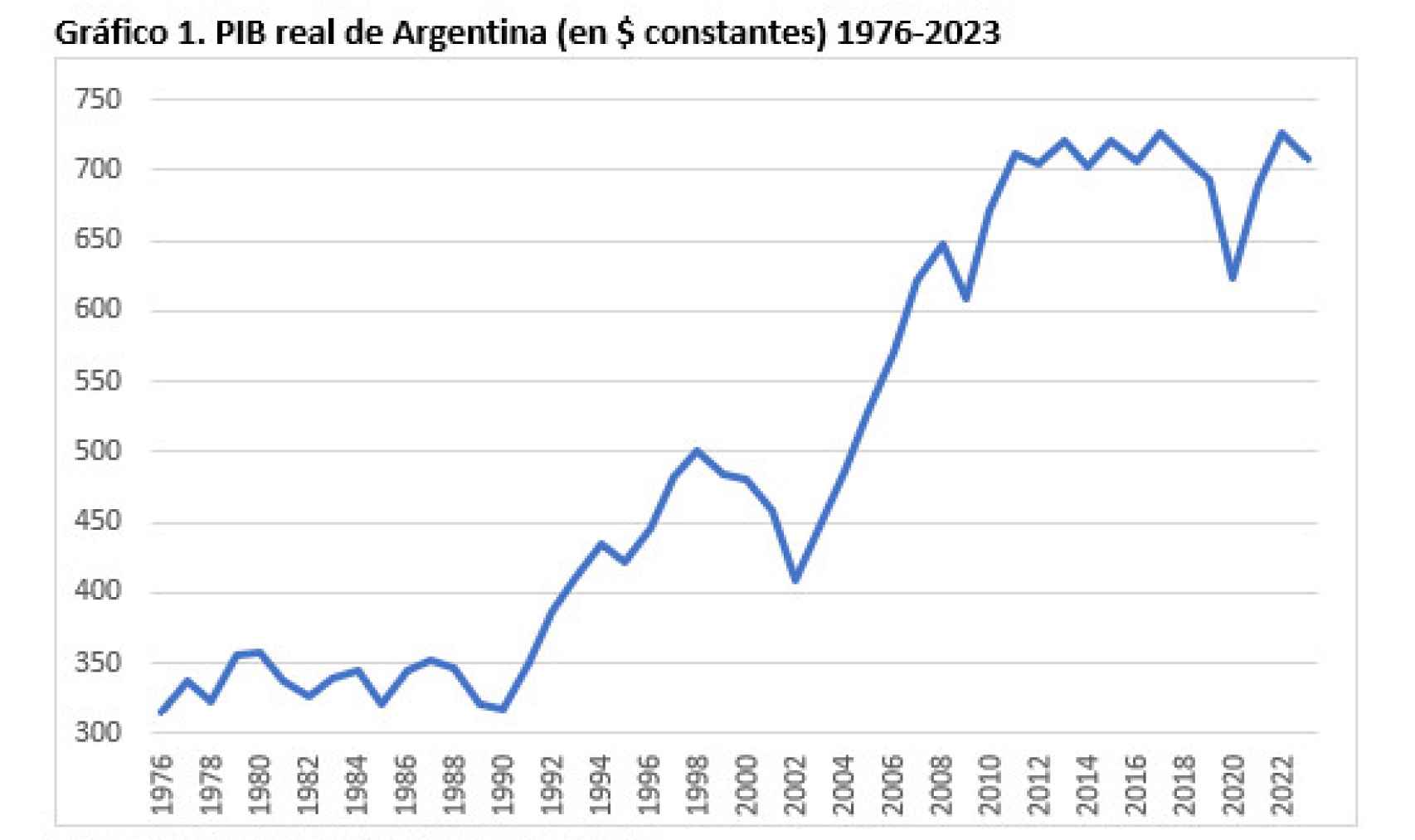

Empecemos por el PIB real, la medida más utilizada para representar el crecimiento económico, y que es la base de la renta per cápita que vimos anteriormente (simplemente dividiendo por la población).

Gráfico 1

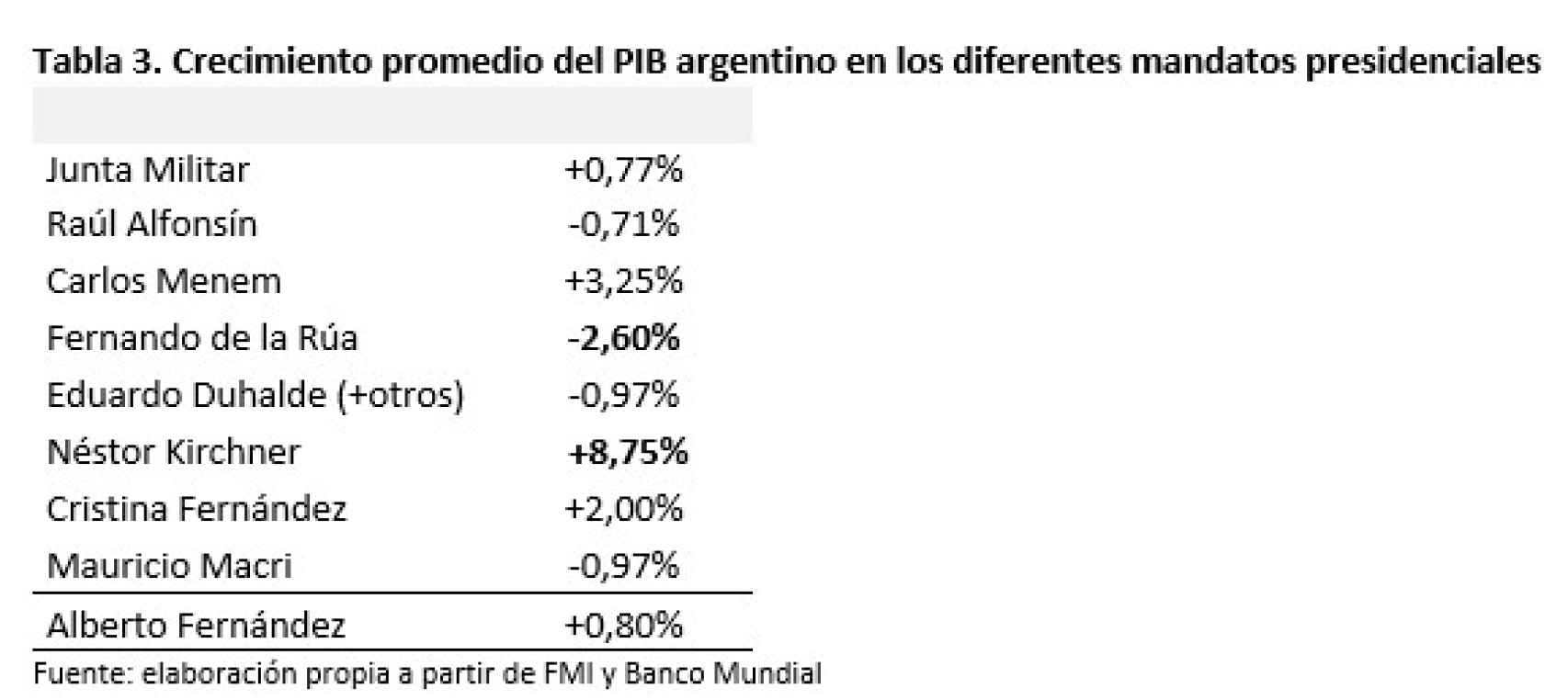

En el Gráfico 1 presento la evolución del nivel del PIB desde 1976 a 2023 en pesos constantes. Con oscilaciones, el PIB real estuvo prácticamente congelado desde mediados de los 70 (la dictadura militar) y durante todos los años 80. En 1990 empieza una fase de notable crecimiento, coincidiendo con la dolarización de Menem pero, en sus últimos años y posteriormente, tiene lugar una brutal crisis, en magnitud y duración (recordemos el corralito, el corralón y la crisis bancaria). A partir de 2003 la economía crece de forma espectacular con los Kirchner, con excepción de los años de la crisis financiera internacional de 2008-2009, para volverse a estancar en los años de Macri. Con el último presidente, Fernández, tiene lugar una recuperación económica, aunque se ve frustrada por la pandemia (2020) y por la sequía, unida a la crisis de Ucrania (2023). En la Tabla 3 asigno el crecimiento medio del PIB de cada mandato político a su correspondiente presidente.

Tabla 3

Para cualquier observador externo, la Tabla 3 tiene algunos mensajes interesantes. El primero que, al contrario de lo muchas veces se dice, el resultado económico de la junta militar fue muy pobre (nada que ver con la experiencia chilena). Es decir, en el caso argentino, el destrozo a los derechos humanos, las torturas y desapariciones y la disparatada Guerra de las Malvinas (en seis meses, al general Leopoldo Galtieri le dio tiempo a montar una guerra y perderla) no se vio mínimamente compensado con un buen desempeño económico.

Lo segundo es que el período de Carlos Menem (el de la convertibilidad o dolarización) no fue tan exitoso como algunos venden. De hecho, para ser justos, ese promedio del 3,25% anual debería ser rebajado pues habría que asignarles los datos negativos de De la Rúa y de Duhalde al mandato del propio Menem, dado que fue el responsable de poner en marcha un régimen cambiario disparatado, insostenible y de una salida muy complicada.

Más adelante en este artículo me referiré a esta experiencia de la dolarización, en la medida en que se está planteando por parte del candidato que lidera las encuestas de opinión. El mandato de Alfonsín fue bastante negativo, pero, para ser justos, se vio determinado por la crisis de deuda latinoamericana como consecuencia de la fuerte subida de los tipos de interés en EEUU en la era Reagan. Quizás lo más sorprendente de la tabla es el espectacular crecimiento en el mandato de Kirchner (8,75% en media anual) tras la salida del corsé de la convertibilidad, y que continuó, aunque a un ritmo menor, en los dos mandatos de su sucesora (y viuda) Cristina Fernández, que alcanzó un promedio del 2% anual, pese a sufrir la crisis financiera global en la Gran Recesión de 2009.

También llama la atención el muy decepcionante desempeño económico de Macri (-0,97% en promedio). Peor que el de Alfonsín y el de Duhalde. Macri heredó de Cristina Fernández un PIB de 721 miles de millones (MM) de pesos constantes y lo dejó en 693 MM. Finalmente, en la tabla también llama la atención el desempeño relativamente positivo del actual presidente, pese a sufrir, en un mandato de cuatro años, tres graves crisis que, aunque han golpeado a todo el mundo, lo han hecho en especial a Argentina: la pandemia, la guerra de Ucrania y la sequía. Su crecimiento medio positivo (+0,80%) supera al de la junta militar y al de los tres presidentes argentinos en cuyo mandato el PIB cayó. Alberto Fernández heredó de Macri un PIB de 693 MM de pesos constantes y lo va a dejar en 707 MM, incluso bajo el escenario pesimista pintado por el FMI para este año.

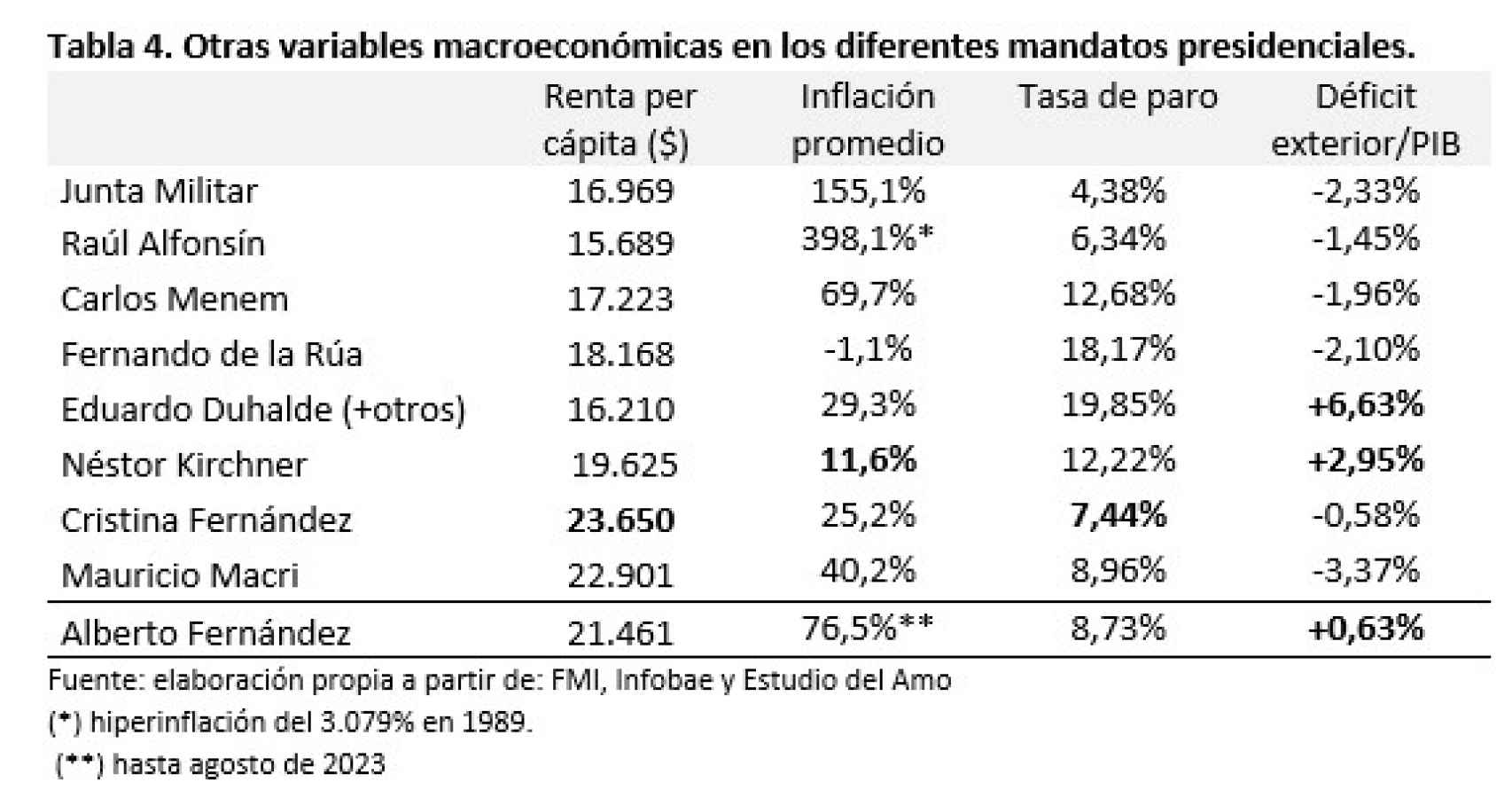

En lo que se refiere a otras variables económicas distintas al PIB, en la Tabla 4 presento la misma comparativa por mandatos para un conjunto de variables reales. En la primera columna presento la renta per cápita en dólares y en Paridad del Poder de Compra, que es la definición que habitualmente se emplea para las comparaciones internacionales, en promedio de cada mandato presidencial.

Tabla 4

Salvo oscilaciones cíclicas, la renta per cápita se mantuvo estancada en el rango 16.000-18.000 hasta el gobierno de Kirchner, en que se produce un despegue acorde con el crecimiento del PIB que vimos anteriormente. Este despegue continúa y se consolida en los mandatos de Cristina Fernández, en los que alcanza un promedio de casi 24.000$, aunque puntualmente en 2011 se rozaron los 25.000$, el récord en la serie histórica. Con Macri vuelve a retroceder la renta per cápita y continúa su descenso con Alberto Fernández, como consecuencia de los tres shocks negativos enumerados antes (pandemia, sequía y Ucrania).

En lo que se refiere a la inflación, la historia de Argentina está repleta de episodios de elevada inflación o incluso hiperinflación. De hecho, en los últimos 100 años la inflación anual promedio ha sido el 105%. El último episodio de hiperinflación se vivió bajo Alfonsín, con una tasa anual superior al 3.000%, y en promedio una inflación del 398%. La etapa de la junta militar también estuvo plagada de experiencias inflacionistas (más del 400% en la presidencia de Bignone), aunque se supone que habían justificado el golpe contra María Estela Martínez de Perón por “su descontrol sobre los precios” (inflación del 276%). Es otro de los mitos de las dictaduras militares, que presumen de poder controlar los procesos inflacionistas y, con frecuencia, ocurre lo contrario.

En 1990 Menem consigue la Presidencia al prometer acabar de raíz con la inflación mediante la dolarización de la economía o “convertibilidad” (el peso y el dólar circulaban libremente con un tipo de cambio fijo igual a 1). Es cierto que al cabo de cuatro años lo consigue, pero con un elevado coste para la economía real, el tejido industrial y el pequeño comercio. El desempleo se dispara desde el 6% hasta el 19% en 1995, y eso que la economía se hallaba en un presunto boom económico.

Con De la Rúa, la economía, con el corsé de la dolarización, entra en deflación y, en la práctica, en una suspensión de pagos por un déficit exterior galopante. El FMI corta la financiación exterior y se produce el default de la deuda privada (Argentina siguió atendiendo los pagos al FMI). Tras el abandono de la convertibilidad y la consiguiente crisis bancaria y la pesificación forzada de los depósitos (también de los créditos) la economía entra en un boom económico con superávit exterior y la vuelta de la inflación, esta vez causada por la brusca depreciación del peso. Con Kirchner se consigue una cierta estabilización de la inflación, en torno al 11% en promedio, y desde entonces ha ido a peor año tras año, y se espera que cierre 2023 en el entorno del 200%.

En lo que se refiere a la tasa de paro, tras la escalada asociada a la crisis de los 80 y agravada por la convertibilidad y la crisis posterior con el corralito, que frenó drásticamente el gasto, la salida de la dolarización permitió una mejora paulatina y el mínimo de la tasa de paro se alcanza en los mandatos de Cristina Fernández. Con Macri vuelve a subir la tasa de desempleo, que Alberto Fernández vuelve a revertir a la baja.

Con el déficit exterior, otro de los talones de Aquiles de la economía argentina, pasa algo parecido. Sólo se han conseguido superávit por cuenta corriente en los años de Duhalde y Kirchner. Con Cristina Fernández el saldo estuvo prácticamente equilibrado, pero con Macri volvió a dispararse el déficit exterior. En el mandato de Alberto Fernández se ha vuelto a conseguir superávit. A posteriori sorprende que, un discurso tan orientado a la economía como el que tuvo Macri para “derrotar al peronismo” se convirtiera en un fiasco económico considerable: menos renta per cápita, más inflación, más desempleo y más déficit exterior que su predecesora.

- Columnista de EL ESPAÑOL Invertia. Profesor de Fundamentos del Análisis Económico de la UCM y exministro de Industria, Turismo y Comercio (2008-2011).