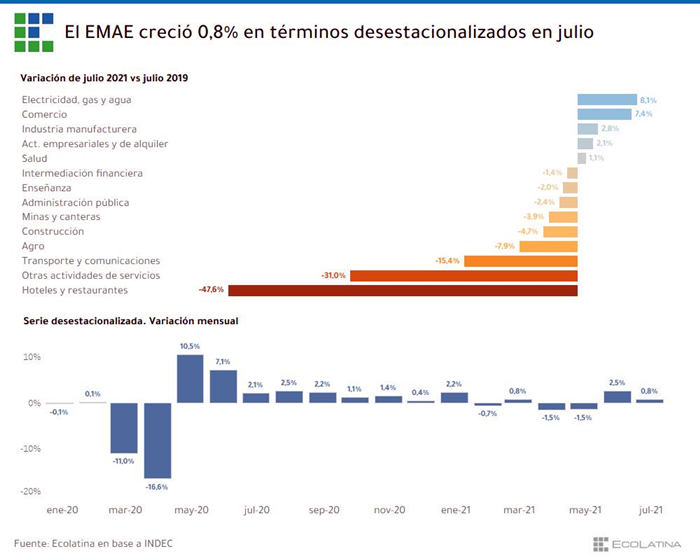

De acuerdo a los datos publicados por el Estimador Mensual de la Actividad Económica, julio tuvo un movimiento favorable de 11,7% interanual (i.a.), y, en años los primeros siete meses acumuló una suba de 10,5% (i.a), lo que la coloca en un terreno positivo. Sin embargo, al comparar con el mismo mes de 2019, antes de la pandemia, la economía aún se encontró 2,4% por debajo.

En términos desestacionalizados exhibió un crecimiento de 0,8% respecto a junio, tras haber caído en abril y mayo. Así, como consecuencia del relajamiento de las restricciones y el menor ritmo de contagios, la actividad volvió a crecer en junio y julio, alcanzó el nivel más alto del año y se ubicó un 2,5% por encima de diciembre de 2020.

A nivel sectorial, 13 de los 15 sectores mostraron subas interanuales en julio. Tanto Servicios (+11,9% i.a.) como Bienes (+10,4% i.a.) exhibieron mejoras. Al interior de cada rubro, se destaca la Industria manufacturera, con un crecimiento de 12,7% (i.a.); el Comercio minorista y mayorista, 12,5% (i.a.) y Actividades inmobiliarias y empresariales (+11,1% i.a.), que en conjunto explicaron casi la mitad de la suba interanual del mes de julio.

Por el lado de los Bienes se mantuvieron relativamente estables (-0,4%), gracias al desempeño de la Industria manufacturera y Electricidad, gas y agua. A contramano, los sectores productores de bienes, que siguen por debajo de los niveles pre-crisis, fueron el Agropecuario, pese a un menor tipo de cambio y un menor impacto negativo de la cuarentena, y la Construcción, a pesar del derrumbe del costo de la construcción medido en dólares.

En tanto, los Servicios se ubicaron un 4,0% por debajo de los niveles del mismo mes de 2019, como consecuencia, los sectores más golpeados y que siguen operando por debajo de los niveles previos a la crisis del Covid - 19, como Hoteles y restaurantes (-47,6%), Otras actividades de servicios personales (-31,0%) y Transporte y comunicaciones (-15,4%). A diferencia, el Comercio minorista y mayorista (+7,4%) fue el sector que mejor desempeño exhibió dentro de los productores de servicios.

“Estimamos que la economía pueda crecer más de 1% en el tercer trimestre en términos desestacionalizados”, describe un informe de Ecolatina y explica que “la mejora está ligada en mayor medida a la reapertura de actividades, como consecuencia del menor ritmo de contagios y el avance de la campaña de vacunación”.

“A su vez –agrega-, el tipo de cambio mantuvo un menor ritmo de depreciación (sería 1% mensual promedio en el tercer trimestre), con el objetivo de que la inflación se desacelere para intentar recomponer el poder adquisitivo. Junto a esto existen planes oficiales, como Ahora 12 y créditos para monotributistas, que tienen el objetivo de dinamizar la demanda interna”.

En este contexto, y con los últimos anuncios -como el incremento del Salario Mínimo Vital y Móvil y la otorgación de un bono a jubilados-, para el último trimestre, los analistas esperan que la actividad continúe en terreno positivo. Además, reflejan que si se continúan flexibilizando las restricciones podría acelerar la recuperación de determinados servicios que aún se encuentran muy rezagados, asociados principalmente al esparcimiento y recreación.za

Proyecciones volátiles

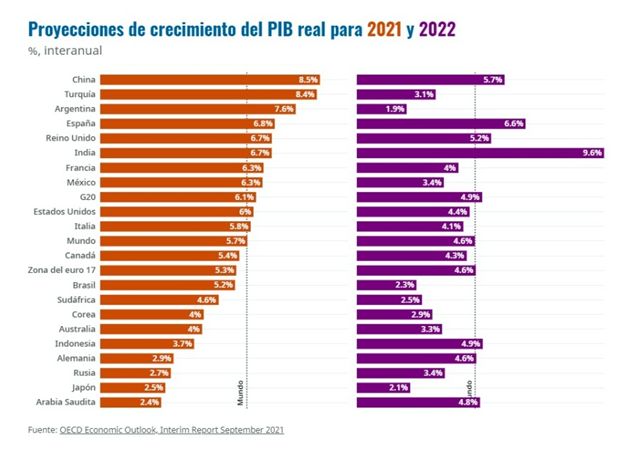

EN su último informe la Organización para la Cooperación y el Desarrollo Económico (OCDE) revisó levemente su proyección de crecimiento de la economía y, en el caso de la Argentina, indicó que tendrá un desempeño volátil, con una suba del PIB de 7,6%.

El dato, se alinea con la proyección que revisó el Ministro de Economía, Martín Guzmán, al mencionar que se ubicará entre el 7 y 8%, y coloca a la Argentina en el podio de los países de mayor crecimiento este año, en tercer lugar, después de China y Turquía, aunque no se debe perder de vista que fue el país que más retrocedió en 2020 y el que menos crecería en 2022 (1,9%).

Distintos economistas coinciden al señalar que, si el nivel de julio se mantiene inalterado en el resto del año, el PIB crecería por encima del 7% en el promedio anual de 2021. “Considerando que esperamos un crecimiento de la economía tanto en el tercero como cuarto trimestre del año, proyectamos que el crecimiento del PIB se ubique unas décimas por encima”, apuntan desde Ecolatina.

“De acuerdo al último dato de EMAE, como efecto arrastre estadístico, el PBI crecería 7,8% este año; este cálculo sale de suponer que el EMAE no crezca más los restantes 5 meses del año en forma desestacionalizada”, explica Fernando Marengo, economista asociado en Arriazu Macroanalistas y agrega que si bien este indicador puede diferir después de los datos que arrojen las estadísticas de cuentas nacionales (PBI), “da una clara idea de la magnitud de comparar las cifras de recuperación de este año respecto de los niveles de implosión económica ocurrida el año pasado producto de las medidas de aislamiento, única `vacuna´ existente en aquel momento contra el Covid – 19”.

Ahora, este “arrastre estadístico” no determina necesariamente lo que vaya a ocurrir ya que “surge del ejercicio de suponer el estancamiento de la actividad económica en el nivel de julio”, aclara Marengo. “Para proyectar hay que suponer qué pasará con precios internacionales, movimientos de capitales, situación de socios comerciales (Brasil en especial) y la política monetaria y fiscal”.

Por el momento y luego de los últimos anuncios oficiales, el único factor expansivo podría darse en la política fiscal, mientras que “los restantes factores de explicación del crecimiento de corto plazo serian neutros o negativos”.

Respecto del impulso fiscal, Marengo entiende que incrementa el poder de compra de parte de la población, acelerando la actividad, pero advierte que también incrementa la demanda de bines importados y caen las reservas, “a la vez que los pesos excedentes van a los mercados de cambios alternativos presionando la brecha”.

“En el último trimestre del año pasado, la liberalización de las actividades dio un fuerte impulso a la actividad económica que se mantuvo hasta marzo”, coincide Claudio Caprarulo director Ejecutivo de Analityca, pero explica que “no alcanzó” para sostener la recuperación dado que “los salarios seguían perdiendo frente a la inflación y el Gobierno había pisado el gasto público”.

En ese sentido el especialista destaca que para esta segunda mitad del año “estamos atravesando cierta recuperación apalancada en mejoras en las paritarias y un aumento del gasto público que nos permite proyectar un crecimiento de 8% para este año”.

Pensando ya en el próximo ejercicio, declara que las proyecciones para 2022 están sujetas principalmente a los términos del acuerdo que se consiga con el FMI y sus efectos sobre las expectativas del mercado. “Sin acuerdo y ante las dificultades que atraviesa hoy la economía con una inflación estable pero alta y una brecha cambiaria en aumento y ya en porcentajes de fines del año pasado, estimamos un crecimiento explicado, principalmente, por el arrastre estadístico de este año, del orden del 2,5%”, afirma Caprarulo.

Como conclusión, el especialista de la consultora que conduce Ricardo Delgado, describe que para volver a tasas de crecimiento que permitan mejorar los “golpeados indicadores sociales”, la Argentina necesita resolver problemas estructurales, y asegura que “hoy está lejos de eso”.

Según Caprarulo “más allá del plan económico se necesitan acuerdos serios y aplicables entre empresarios, trabajadores, organizaciones sociales y los principales partidos políticos, caso contrario, difícilmente se pueda estabilizar la macro y empezar a aplicar políticas que puedan sostenerse en el tiempo”.

“No es fácil”, agrega y explica que “después de tres años en recesión todos los sectores están muy golpeados y tienen demandas legítimas que muchas veces no son compatibles”.|