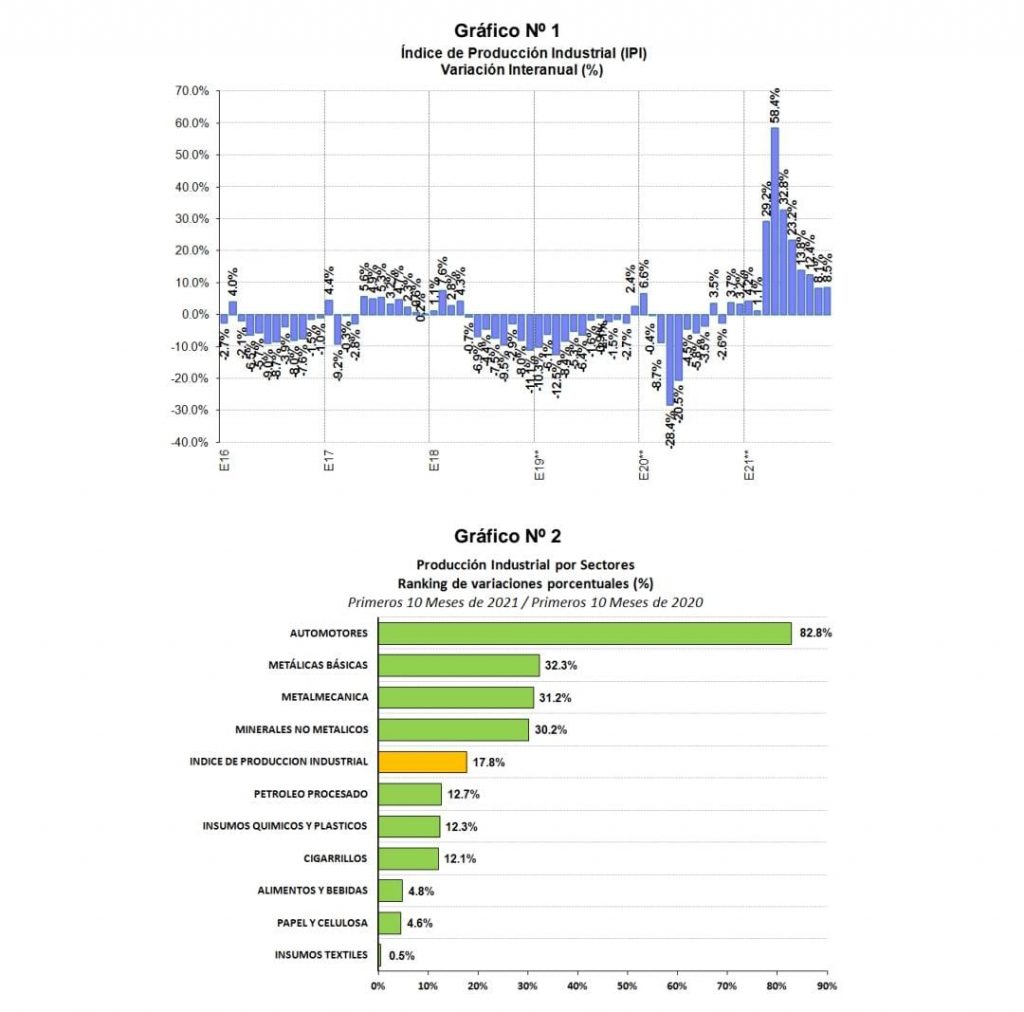

De acuerdo a información preliminar del Índice de Producción Industrial (IPI) que elabora la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), en octubre la actividad industrial mostró un avance interanual de 8.5%.

Al analizar los bloques líderes de la recuperación el estudio refleja que continúan “recortando el ritmo de crecimiento respecto al acumulado en meses previos” y destaca el avance interanual de la producción automotriz que “consolida su perfil exportador” y la producción de químicos y plásticos -que transita paradas técnicas-.

Los bloques de Minerales no Metálicos y de Alimentos y Bebidas, lograron el mejor nivel de producción para el mes de octubre, pero, respecto al mes de septiembre, la actividad tuvo un ligero retroceso (-0.5%) en la medición no ajustada, con la mayor caída en el sector de la metalmecánica.

Entre las principales dificultades, en general, se observaron restricciones al acceso a divisas para la importar insumos y bienes finales, “con expectativas de profundización”, aclaran, que se suman a dificultades logísticas y conflictos gremiales de distinta magnitud, que afectaron el desarrollo de actividades.

Además, el informe advierte que las expectativas de crecimiento que llegan desde Brasil “tienen un mayor deterioro” y agregan que la política monetaria para contener el despegue de la inflación “ciñe”. Con todo, en los primeros diez meses del año la producción industrial acumula una mejora de 17.8% respecto al periodo enero – octubre de 2020.

Sector por sector

A nivel de sectores de actividad, en los primeros diez meses del año y en comparación con el mismo periodo de 2020, la industria automotriz se consolida al tope del ranking de crecimiento con un avance acumulado de 82.8%.

Con un aumento de la producción en el periodo enero - octubre superior al promedio, se colocan las industrias metálicas básicas con una mejora de 32.3%, seguidas de la metalmecánica (31.2%) y los minerales no metálicos (30.2%).

Avanzando por debajo del promedio entre enero y octubre, se ubican el proceso de petróleo (12.7%), los insumos químicos y plásticos (12.3%), los despachos de cigarrillos (12.1%), la producción de alimentos y bebidas (4.8%) y la de papel y celulosa (4.6%).

Finalmente, la producción de insumos textiles acumula un ligero avance (0.5%) en el periodo enero - octubre respecto el nivel observado en el mismo periodo de 2020.

Lo que queda

En términos del aporte al crecimiento de la industria, en los primeros diez meses de 2021, el bloque de la metalmecánica realizó la mayor contribución con más del 26% del total. Conjuntamente con la industria automotriz y la producción de químicos y plásticos, los tres sectores explican el 61% del crecimiento acumulado.

Los minerales no metálicos -insumos de la construcción-, y las industrias metálicas básicas -siderurgia y aluminio, aportan conjuntamente otro 14% del crecimiento acumulado en el periodo enero - octubre de 2021.

Desde la perspectiva de los tipos de bienes, la actividad industrial es liderada por la producción de bienes de capital que acumulan una mejora de 50.3% en los primeros diez meses y en la comparación interanual. Le siguen la producción de bienes de consumo durable con un crecimiento acumulado de 40% entre enero y octubre respecto al mismo periodo del año anterior. Por su parte, los bienes de uso intermedio acumulan una mejora de 16.3% en diez meses.

Finalmente, el índice que elabora FIEL, mostró que los bienes de consumo no durable, rezagan en su recuperación acumulando en diez meses un avance de 5.7% en comparación interanual, mientras que el mayor aporte al crecimiento de la industria en los primeros diez meses del año lo realizan los bienes de uso intermedio con 42% del total.

En términos desestacionalizados, la actividad industrial mejoró en octubre al registrar un ligero avance (+0.8%) respecto al mes anterior, registro que frenó la sucesión de caídas mensuales observadas en el tercer trimestre.

En comparación con febrero de 2020 -mes previo al inicio de los confinamientos aplicados para contener el avance de la pandemia- la producción industrial de octubre ajustada por estacionalidad fue 18.8% superior. Hacia abril de 2021 la industria había acumulado una recuperación de 24% respecto a febrero de 2020, marca que se fue recortando en los meses posteriores.

La fase de recuperación industrial se sostiene

A modo de síntesis, los analistas de FIEL destacaron que, a 2 meses de fin de año, la industria continúa su avance en términos interanuales, con los líderes de la recuperación recortando su dinámica de crecimiento y apuntaron que las restricciones en el acceso a las divisas para la producción continúan gravitando sobre el desarrollo de la actividad.

En diez meses, la industria automotriz lidera el ranking de crecimiento y consolida su perfil exportador mientras que la producción de bienes de uso intermedio realiza el mayor aporte al crecimiento de la industria.

En octubre también, la actividad mejoró y se interrumpió la sucesión de caídas mensuales registradas en el tercer trimestre y, hacia la última parte del año, la estacionalidad comienza a recortar actividades. “En los meses por venir podrían anticiparse paradas para sortear la falta de divisas hasta la liquidación de los dólares de la cosecha fina”, advirtió el informe privado. |